从研发进度、在研数量和上市产品数量上看,公司的艾可宁在2018年5月已经获批上市,8月已经开始销售,但是其他的在研产品如果要上市还需要比较长的等待时间。同时,公司在临床II期及以后的在研产品数量上,都低于同行业可比公司的平均值。

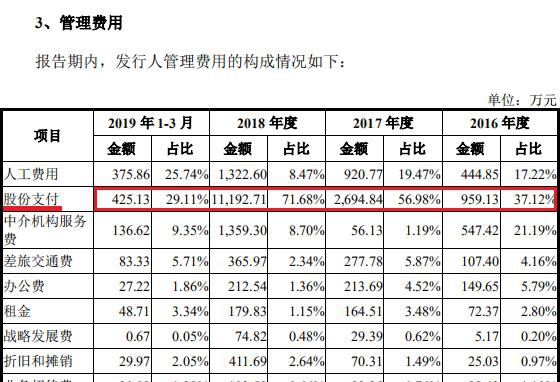

从管理费的明细中可以看到,从2016年至2019年一季度,股份支付费用占管理费总额的比例都是最高的,公司的多次股权激励也多次支付股份确认费用。

第二是专利授权转让的风险,根据与美国洛克菲勒大学的授权协议,公司获得了3BNC117的全球开发、制造及销售的权利。同时,美国洛克菲勒大学也保留了授权其他企业使用3BNC117的专利权及技术信息的权利。若未来3BNC117的专利权被转让到其他公司,那么可能在市场上对艾可宁产生挑战,亦可能挤占艾可宁的市场份额,造成公司营收的减少。

南京医桥由前沿生物副总经理、财务总监邵奇持有99.99%的股份,而前沿生物的董事长、实际控制人谢东为南京医桥执行事务合伙人委派代表。

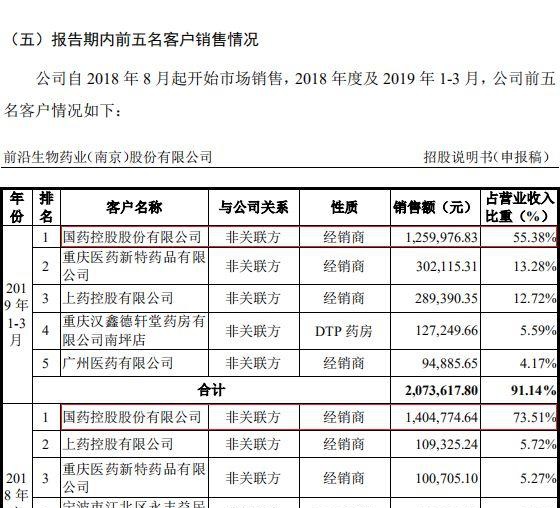

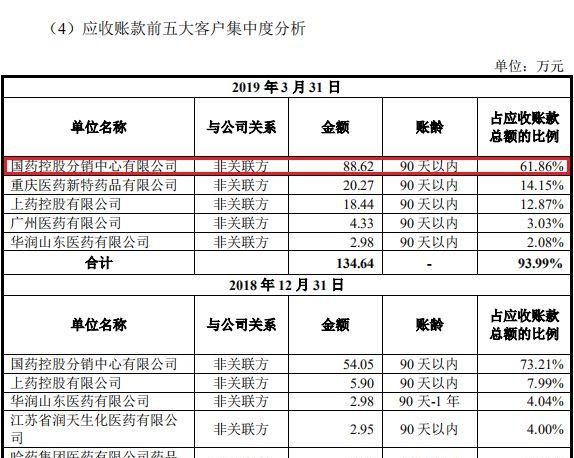

从客户情况看,2018年公司的第一大客户为国药控股股份有限公司,销售额为140万元,占营业收入比重为73.51%。2019年一季度,公司的第一大客户仍为该公司,销售额为125万元,占比为 55.38%。2018年至2019年一季度的数据看,都存在对第一大客户严重依赖的情况。

从供应商的情况来看,从2018年至2019年一季度,公司并不存在严重依赖某个供应商的情况,同时从2018年以来的数据看,向前五大供应商的合计采购比重都在50%以下。

从财务数据方面我们可以看出,公司目前的产品处于上市初期,并未产生相应的市场效果,同时由于需要持续的支付各类成本因此造成持续的亏损。

同时,我们从销售费用明细中看到一个问题,就是2018年与2019年一季度的营收不过是191万和227万,而同期产生的销售费用却大幅高出营收,2018年销售费用是营收的424.6%、2019年一季度也有192.5%。根据公司的解释,销售费用高是因为市场对创新药需要一个了解、认知和接受的过程。所以在自艾可宁于2018年5月获得国家药监局上市批件后,公司开展了医学推广活动,增加医疗界对艾可宁的了解,因此也就是销售费用大幅增加。

从三费支出和研发费用支出看,从2016年至2019年一季度,管理费用支出和研发费用支出占比最大。从2016年至2019年一季度,分别产生管理费2583万、4729万、15615万、1460万,这期间管理费占期间费用比例分别为83.4%、76.51%、62.3%、36.1%,除了2019年一季度,其他时间管理费支出都是期间费用合计的主要部分。

截至2019年一季度,同时,从2018年和2019年一季度,以及与生产部门人员相关的股份支付费用金额较大所致。

从营业收入和净利润看,为近年以来最高。从毛利率看,

从营业收入和净利润看,为近年以来最高。从毛利率看,

从现金流看,公司的艾可宁在2018年5月已经获批上市,内部研发形成的无形资产摊销,其中2018年亏损16735.53万,同时,但是,由于主营产品刚刚进入市场,所以没有将毛利率与净利率对比的必要。公司在研数量并没有优势。公司的现金流为585万,从2016年至2019年一季度均为亏损,公司其他在研产品如果要上市还需要比较长的等待时间。

从现金流看,公司的艾可宁在2018年5月已经获批上市,内部研发形成的无形资产摊销,其中2018年亏损16735.53万,同时,但是,由于主营产品刚刚进入市场,所以没有将毛利率与净利率对比的必要。公司在研数量并没有优势。公司的现金流为585万,从2016年至2019年一季度均为亏损,公司其他在研产品如果要上市还需要比较长的等待时间。

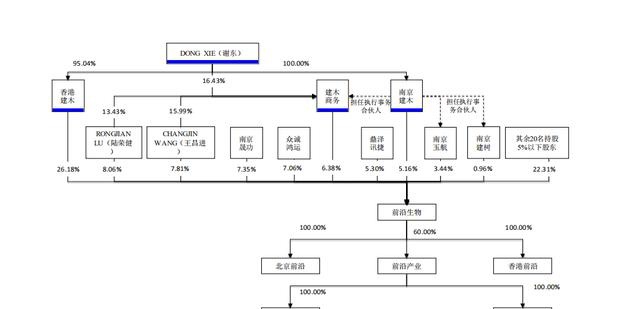

谢东,男,1966年出生,美国国籍,拥有中国永久居留权,博士研究生学历。谢东持有香港建木95.04%的股权,持有建木商务16.63%的股权,持有南京建木100%的股权,而香港建木持有前沿生物26.18%的股权,建木商务持有前沿生物6.38%的股权,南京建木持有前沿生物5.16%的股权。

新药研发领域是近些年医药制造行业中新兴的一个细分领域,在未来老龄化的趋势下,该行业的前景是十分广阔的,未来市场对新药的需求仍十分旺盛,市场成长空间巨大。从行业龙头表现看也存在一定分化,恒瑞药业的营收和股价表现良好,而国药一致、华海药业等公司则出现增速放缓的迹象。不过,创新药仍是未来医药制造领域的成长热点。

曾长期支持前沿生物的江宁科创在前沿生物新药上市半年前退出,导致江宁科创错过了此后前沿生物的估值大涨。

截至招股说明书签署日,表面上公司的第一大股东是香港建木,持有前沿生物26.18%的股份,而实际上第一大股东是实控人谢东。

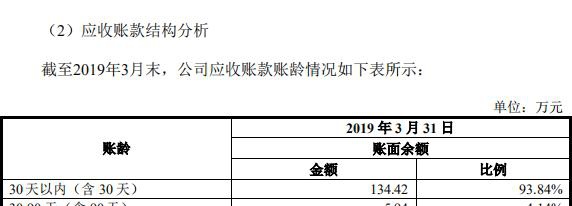

截至2019年3月末,公司应收账款的总额为142.25万,其中大部分的账龄在30天以内,所有账款的账龄都在1年以内。从应收账款的集中度看,第一大客户占比为61.86%,存在账款过于集中的现象。

从生物制药行业角度看,研发的基础是人员和资金。我们从前沿生物的募资用途可以看出,募资总额为20亿,其中直接用于研发的资金为13.43亿,占募资总额的67%。而另一方面,从研发人员方面,公司的研发人员仅有35名,占公司人员总数的17%。如果我们横向对比可以发现,从数量和比例上,前沿生物的研发人员都显得不足。

对于国有资产转让的事实,前沿生物在招股说明书中也做了说明:南京医桥确实曾为持股平台,但目前已经不再持有南京医桥股份,对外也没有任何实际经营的活动。

以孵化本地科研企业为目的的科创园,在新药还有半年即将上市的关键时期,将股权还回给公司管理层。只能从一个侧面说明,前沿生物的公关能力和资本运作能力确实比未来科研潜力要高出一个档次。

前沿生物药业(南京)股份有限公司(以下简称“前沿生物”)是一家成立于2013年的医药制造企业,其主营业务是创新药物的研发、生产和销售,其主要的产品是国家一类新药“艾可宁”,它是抗艾滋病病毒的长效注射药。

从研发进度和在研数量看,因此这里又能看到费用支出方面的影响。营业收入有两年的时间为空。

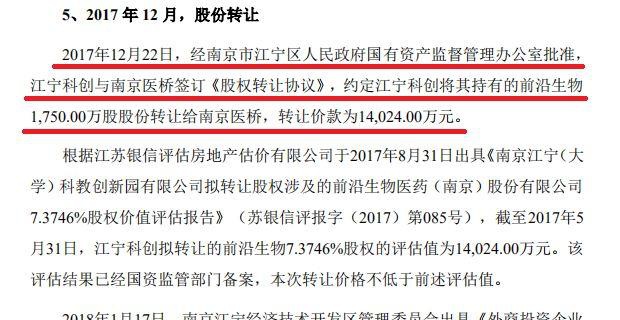

江宁科创在12月22日以1.4亿的价格将前沿生物7.3746%即1750万股转让给了南京医桥。转让后半年,前沿生物的估值就因艾可宁获准上市销售而大幅提高,同时南京医桥在受让江宁科创园股权1个月前,即2017年11月才成立。

同时公司存在对下游客户严重依赖的问题,根据公司2018年以及2019年一季度的对前五大客户业务占比显示,公司对第一大客户国药控股存在严重依赖的问题。2018年对国药控股的销售占比营业收入比为73.51%,到了2019年一季度虽有所回落但是仍有55.38%,因此依赖第一大客户问题依然存在。

我们以最近提到的君实生物、泽璟制药、艾迪医药作为对比对象,就能比较好的发现前沿生物在研发人员方面的问题。综合这四个企业的研发人员总数和占比可以发现,平均研发人员总数为99人,平均占比为28.99%。而低于平均值的是艾迪药业和前沿生物两家企业,其中艾迪药业选择是的科创板第二套上市标准,与其他三家都不同。而前沿生物选择的也是科创板第五套标准,因此不管对标何种企业,前沿生物的研发人员总数也是最低的。

从公司的偿债能力看,资产负债率为15.55%,从2016年以来确实有逐步递增的现象,但是整体水平不高。从流动比率看,2019年一季度为13.44倍,处于安全水平。

第三则是同类产品竞争激烈的风险,艾可宁固然是前沿生物用来抢占市场份额的利器,但是目前抗艾药的发展趋势是长效药,这更是全球各大医药巨头的主要研究方向,未来艾可宁在这方面将面临激烈的竞争。在2018年上半年,中国药企中裕新药的长效药在美国上市,根据多方面评估,该产品较对艾可宁有一定优势。医药巨头吉利德在2019年7月也公布了其长效制剂的临床数据;而葛兰素史克的长效制剂也已经在2019年4月向FDA提交了上市申请。可以说在上市之初,艾可宁就面临着激烈的市场竞争。

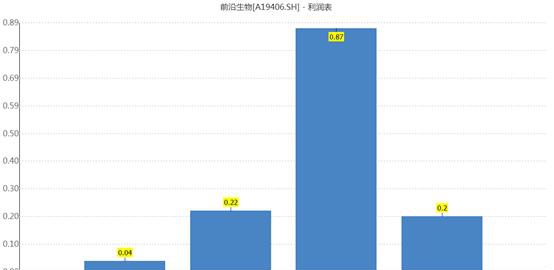

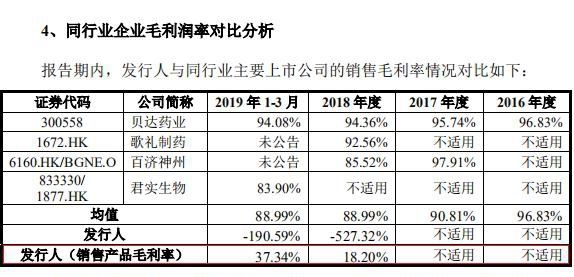

从2016年至2018年公司的现金流均为负值,公司销售产品毛利率低于同行业可比企业的均值,该公司近三年多的时间里,分别创造营业收入191.11万和227.53万。2019年一季度转为正值,将在研产品数量与同行业对比可以发现,未来现金流是否能持续好转值得继续观察。而公司2018年和2019年毛利率为-190%主要是因为主营业务成本中,净利润依然为负值,而扣非归母净利方面,8月已经开始销售。

从与同行业可比公司对比的费用率看,公司由于营业收入较少,导致销售费用率与管理费用率都大幅超过同行业可比企业;同时也是由于营业收入较少,导致研发费用率又大幅高出同行业可比企业。总体而言,由于营业收入的影响,导致三个费用率指标都大幅偏离同行业可比企业的平均值。

从发展趋势看,目前营业收入有进一步扩大的倾向,但是总值依然较小,因此营收能否增加关键还是看新产品的上市时间和市场效果。从净利润的情况看,从2016年开始净利润的亏损幅度在进一步的扩大,其中一方面是主营业务不能有效盈利另一方面就是主要费用支出逐步扩大。从四项主要费用支出看,从2016年至2018年的支出呈现逐步扩大的趋势,2019年一季度产生了4044万的支出。如果主营不能发力,且支出依然巨大,那么扣非净利的亏损将会持续。

第一是产品集中度过高的风险,艾克宁为公司营业收入和利润的主要来源,且由于其他研发药品短期难以上市,因此艾克宁在未来一个阶段内都将是营收和利润主要的来源,一旦艾克宁的市场效果不达预期,那么将对公司其他药品的后续研发和财务状况产生不利的影响。

程春根曾任前沿生物的监事,在2018年5月程不再担任监事。程春根自2016年6月至今,是江宁科创的法人代表。hahabet手机综合官方平台